Что такое EBITDA?

EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов.

Для чего рассчитывают EBITDA?

EBITDA дает возможность увидеть прибыль без учета инвестиций, долга и налогов. Поэтому данный показатель так привлекателен для инвесторов, так как он дает возможность некоторым образом уровнять предприятия с разной учетной политикой и провести их сравнение (например, в одном экономическом секторе). Также EBITDA отражает "грязную" прибыль в периоде, т.е. условное состояние компании. Это важно для кредиторов и стэйкхолдеров.

Является ли достаточно доверительным показатель EBITDA?

EBITDA, наряду со своей популярностью у инвесторов, обладает недостатком низкой информативностью в отношении реального состояния компании и отражает включает внереализационные расходы, которые поддаются корректировке в зависимости от преследуемой компанией цели. Поэтому показатель EBITDA следует анализировать в связке с маржой, операционной прибылью и чистой прибылью.

Формула и содержание EBITDA

Для любого инвестора или стейкхолдера важно понимание финансового состояния компании, а также ее ценности. Для этого производится расчет и анализ такого показателя, как EBITDA.

В начале статьи сразу же акцентируем внимание на сопряженность показателей EBIT (earnings before interest and taxes, прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization, прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов), а также необходимости их рассмотрения в паре.

Данные показатели не установлены стандартами международной финансовой отчетности (МСФО) как обязательные к отражению в финансовой отчетности и не отнесены к группе финансовых величин US GAAP. Все это не делает популярность данных показателей среди инвесторов и владельцев бизнеса ниже. Разберемся почему.

Ранее, на основании показателя EBITDA компанию оценивали с точки зрения возможности обслуживания долга и выгодной продажи (финансируемый выкуп). Сегодня же EBITDA отражает так называемую «грязную» прибыль, полученную в периоде.

Почему показатели EBIT и EBITDA принято рассматривать в увязке?

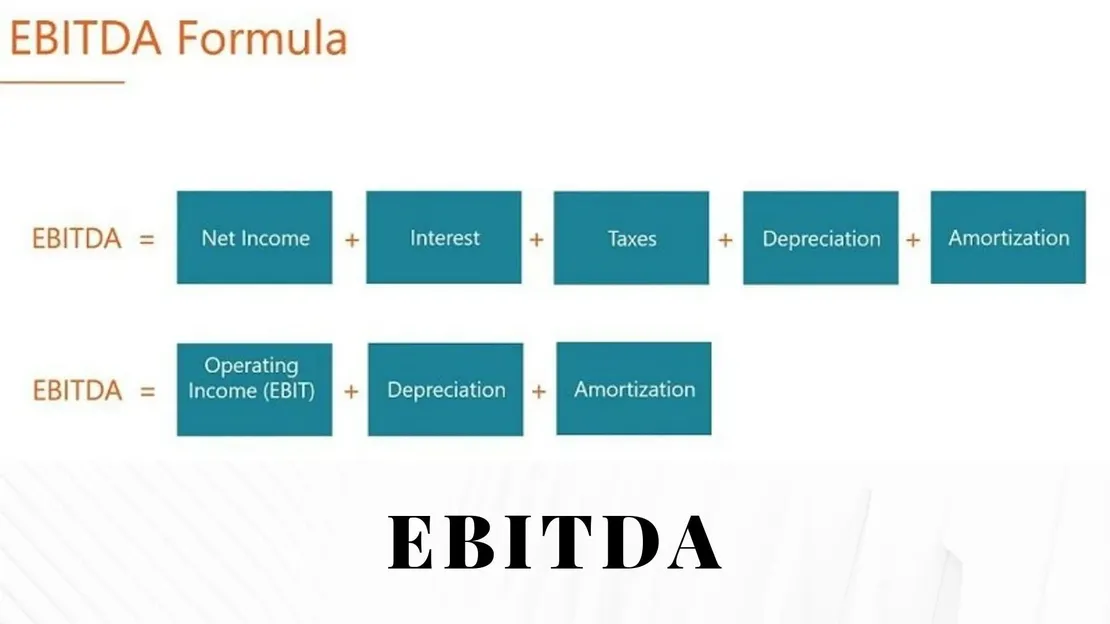

Дело в том, что EBITDA рассчитывается, как разница EBIT и амортизации:

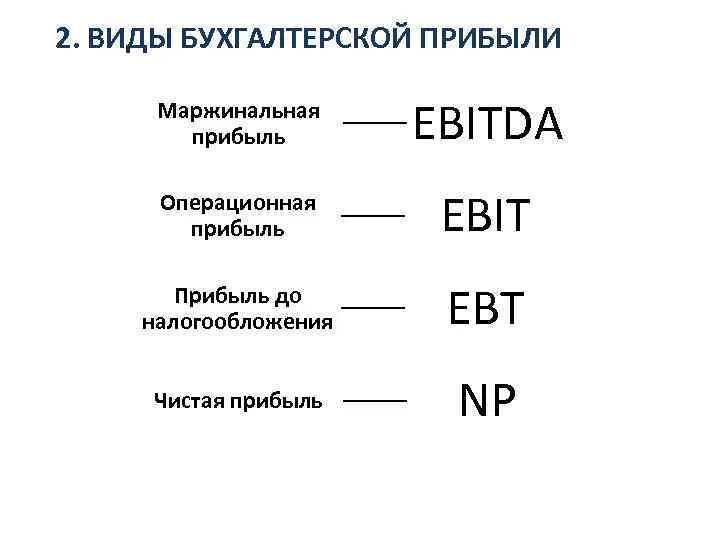

1) EBIT = Чистая прибыль – проценты – налог на прибыль = Выручка – себестоимость +операционные и прочие расходы

Если простыми словами, то EBIT представляет собой прибыль налогообложения.

Как видно из формулы, есть два метода расчета EBIT (значит и EBITDA) – «от начала», т.е. начиная с выручки и «от конца», т.е. начиная с уже полученной чистой прибыли.

2) EBITDA = EBIT – (Амортизация основных средств и нематериальных активов).

Таким образом, EBITDA — это EBIT без амортизации. Он отражает прибыль без учета инвестиций, долга и налогов. Поэтому данный показатель так привлекателен для инвесторов, так как дает возможность некоторым образом уровнять предприятия с разной учетной политикой и провести их сравнение (например, в одном экономическом секторе).

На основании EBITDA также расчитываются производные показатели:

рентабельность EBITDA;

обязательства/EBITDA;

чистый долг / EBITDA;

EBITDA / процентный расход.

Они интересны как кредитным организациям для отслеживания состояния заемщиков, так и для собственников бизнеса для отслеживания состояния компании. Обычно их требуемый уровень устанавливает индивидуально.

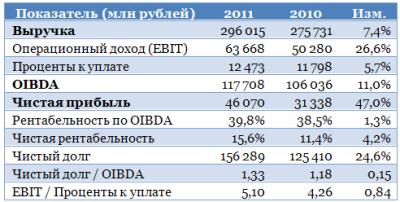

Рассмотрим пример расчета:

В 2014 году EBIT составила 60 тыс. ед,

а EBITDA = EBIT – Амортизация = 60 тыс. ед. – (-300 тыс. ед.) = 360 тыс. ед.

Из примера мы видим также некоторый парадокс EBITDA: для компаний с совершенно разным уровнем прибыли до налогооблажения конечная EBITDA будет одинаковой при одинаковой амортизационной нагрузке. С этим разберемся дальше.

Особенности EBITDA

Как видно из примера, основные особенности, которые имеет EBITDA, заключаются в недостаточной информативности:

EBITDA не дает информации в отношении потребности в инвестициях;

корректировка с учетом амортизации выравнивает показатели EBITDA компаний с разными уровнями прибыли;

единовременный учет операционных и внереализационных доходов не дает основания для составления прогнозов в отношении деятельности компании;

завышенные уровни внереализационных доходов могу ввести инвесторов или владельцев в заблуждение.

Таким образом, для полноценной оценки компании необходимо рассматривать показатель EBITDA в совокупности с валовой маржой, операционной и чистой прибылью.

Примечание: вернемся к формуле расчета и обратим внимание, что по причине необходимости увязки с чистой прибылью, методология расчета EBITDA «от конца к началу», то есть от чистой прибыли, дает более доверительное значение показателя.

В связи с этим важно понимать различие между операционной прибылью и EBIT/EBITDA.

EBIT/EBITDA включает операционные и внереализационные доходы и расходы. Последние – это такие доходы или расходы, которые не относятся к основной деятельности компании (инвестиции и т.п.). А вот операционная прибыль, наоборот, напрямую отражают ведение основной деятельности компании.

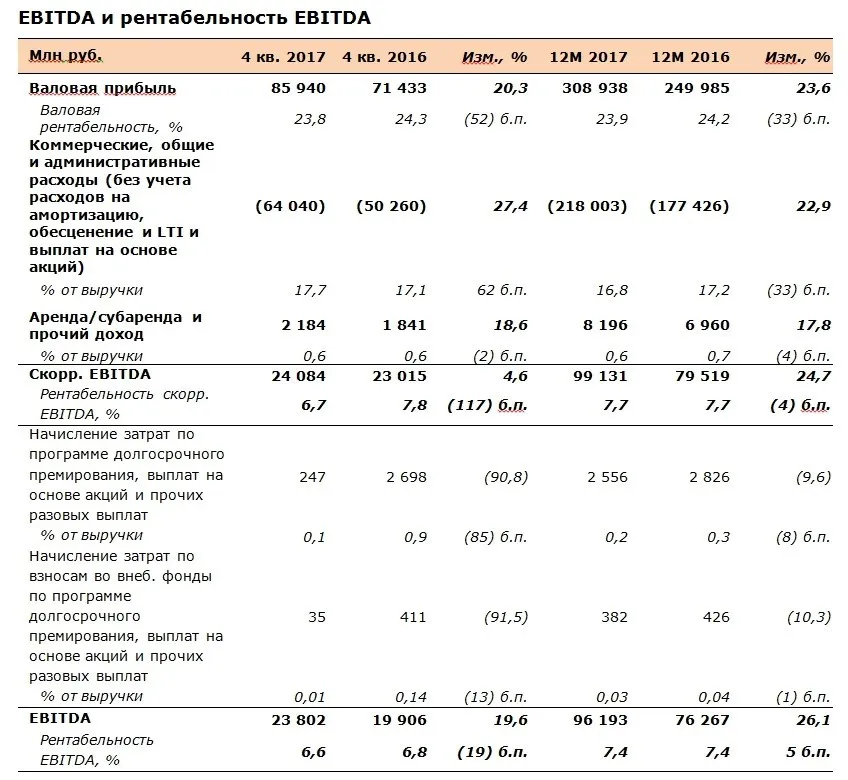

На основании операционной прибыли рассчитывают еще один не отнесенный к группе финансовых величин МСФО показатель OIBDA (operating income before depreciation and amortization, операционная прибыль до вычета амортизации основных средств и нематериальных активов).

Интересно, что международные стандарты вообще не дают определения операционной и внереализационной прибылям и не требуют их отражения как чрезвычайных статей. Одновременно с этим, компания обязана указывать эту информацию в отчетах о прибылях и убытках, прочих совокупных доходов. По этой причине компании приходится включать дополнительные статьи, что нередко приводит к ситуации, когда OIBDA от EBITDA оказываются равны.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо, для пояснения элементов финансовых результатов. Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов. Для недопущения подобных ситуаций как раз и требуется ввод чрезвычайных статей и раскрытие методики расчетов.

Методология расчета EBITDA

В связи с неустановленностью требований международными стандартами к показателю EBITDA, компании прибегают к методам корректировок для их улучшения.

Однако, в US SEC (Комиссии по ценным бумагам и биржам США) есть установленные правила расчета EBITDA. Данные правила запрещают вычитать из EBITDA другие статьи, кроме налога на прибыль, амортизации и процентов. Если это происходит, то в отчетности делают припуску «скорректированный».

Как правило, компании осуществляют корректировки EBITDA путем вычитания внереализационных расходов, резервов, итогов реализации или обесценения активов, разниц курсов, вознаграждений и пр.

В целом, существуют следующие условные правила классического расчета показателя EBITDA.

Из показателя прибыли до налогообложения не следует вычитать:

показатель от убытка от обесценения;

размер прибыли или убытка от деятельности в рамках ассоциаций или совместных компаний;

вознаграждения менеджерам или сотрудникам за счет их долевого участия;

итоги реализации или обесценения основных средств;

прочие совокупные доходы.

Из показателя прибыли до налогообложения нужно вычитать:

проценты;

налог на прибыль;

амортизацию.

Отражение EBIT и EBITDA в отчетности

Как уже говорилось, EBIT и EBITDA не относятся международными стандартами к обязательным финансовым величинам. Но и прямого запрета тоже нет. Поэтому они обычно отражаются в дополнительных отчетах. Также данные показатели можно вынести в примечания.

Итак, мы рассмотрели понятие и способы расчета EBITDA. В завершении подчеркнем, что данный показатель, наряду со своей популярностью у инвесторов, обладает недостатком низкой информативности в отношении реального состояния компании и включает внереализационные расходы, которые поддаются корректировке в зависимости от преследуемой компанией цели. Поэтому показатель EBITDA следует анализировать в связке с маржой, операционной и чистой прибылями.

EBITDA

Телеграм

Телеграм