Что такое постоянные и переменные издержки?

Постоянные (или фиксированные) издержки, как часто говорят, не зависят от объема выпуска. Они прямо пропорциональны изменению объема производства в расчете на единицу продукции. А переменные – наоборот, зависят. Они обратно пропорциональны изменению объема выпуска продукции в удельных величинах.

Каково общих издержек во времени?

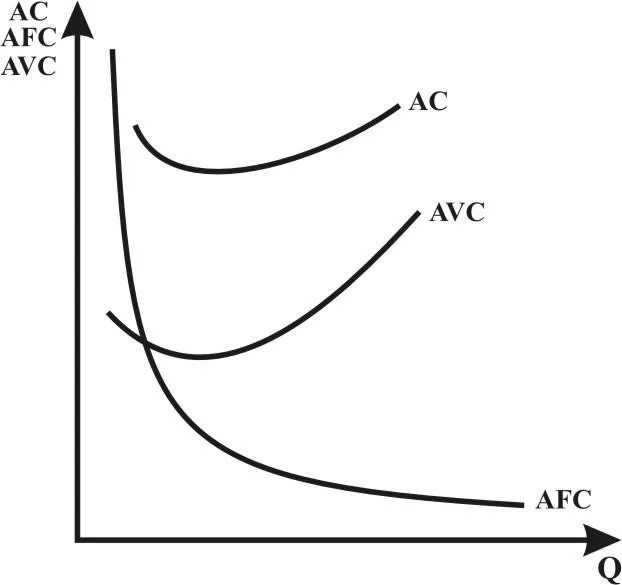

Общие издержки — это сумма постоянных и переменных издержек. Если в расчете на единицу продукции постоянные издержки снижаются с ростом выпуска, а переменных – сначала снижаются, а затем растут, то и общие издержки (АС, Average Costs) будут иметь параболический вид с ростом выпуска. Таким образом, динамика общих удельных издержек относительно повторяет динамику удельных переменных затрат, но смещена вверх с учетом удельных переменных затрат. Это же наблюдается и в расчете на весь выпуск

Зачем производится анализ постоянных и переменных издержек?

Анализ постоянных и переменных издержек производится в целях эффективного использования имеющихся ресурсов, выявления статей затрат, требующих оптимизации, а также прогнозирования и планирования показателей эффективности в будущих периодах.

Фиксированные и переменные издержки

Каждое предприятие в процессе своей деятельности несет затраты, совокупность которых и определяет его итоговую выручку, а также показатели эффективности. Любой владелец бизнеса заинтересован в снижении себестоимости продукции, которая складывается как раз из понесенных затрат. Конечно, сегодня существует множество способов оптимизации издержек предприятия. Мы же в рамках нашей статьи рассмотрим методы, связанные с разделением затрат на постоянные и переменные.

Понятие издержек и разделение их на постоянные и переменные

Издержки – это затраты на производство продукции. Если смотреть с точки зрения бухучета, то это подотчетные затраты, формирующие себестоимость.

Структуру себестоимости, как правило, составляют сырьевые и материальные затраты, энергетические затраты, затраты на оплату труда, амортизация, административные затраты, общехозяйственные расходы, прочие затраты.

В зависимости от влияния изменения объема выпуска, все эти затраты делятся на постоянные и переменные. При этом некоторые статьи затрат могут быть условно–постоянными или условно – переменными, т.е. человеческим языком — в большей мере постоянными или переменными.

Постоянные (или фиксированные) издержки, как часто говорят, не зависят от объема выпуска. Они прямо пропорциональны изменению объема производства в расчете на единицу продукции. А переменные – наоборот, зависят. Они обратно пропорциональны изменению объема выпуска продукции в удельных величинах.

Постоянные издержки

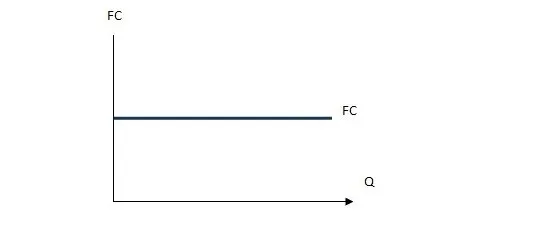

Постоянные издержки всегда одного размера при любом объеме выпуска продукции.

К ним относятся:

аренда недвижимости, участков, оборудования;

амортизация;

заработная плата непроизводственного персонала (менеджеры, маркетологи, бухгалтера и т.д.);

управленческие расходы;

не зависящие от прибыли и объема производства налоги (транспортные, экологические и т.д.)

Из этого становится понятно, что даже при простое производства такие затраты предприятию придется нести.

В чем смысл этих издержек сточки зрения выгоды? В том, что при росте объема производства они неизменны. Таким образом, в себестоимости продукции их доля станет ниже. То есть, в случае наращивания выпуска, в расчете на единицу себестоимости продукции они уменьшаться. Следовательно, постоянные издержки оказывают положительное воздействие на рост рентабельности компании.

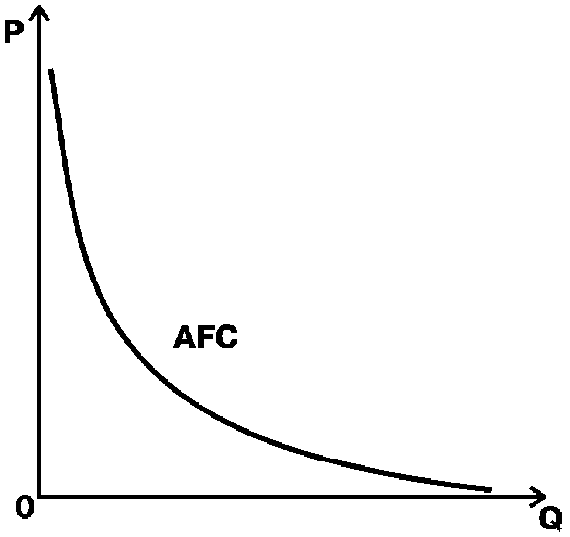

В экономике удельные постоянные затраты обозначаются AFC (Average Fixed Costs) и рассчитывается делением постоянных затрат FC (Fixed Costs) на выпуск Q (quantity).

Исходя из изложенного, графики постоянных затрат и удельных постоянных затрат будут выглядеть следующим образом

Переменные издержки

Переменные издержки напрямую зависят от объема производства продукции и полностью отражают динамику его изменения.

К переменным издержкам относятся:

сырьевые и материальные затраты;

заработная плата рабочего персонала;

энергетические затраты на производство продукции;

логистические затраты и пр.

Таким образом, добиться снижения данных издержек можно только путем проведения их оптимизации.

В удельной себестоимости эти затраты снижаются, однако, по правилу эффекта масштаба, через некоторое время они начинают расти.

В экономике удельные переменные затраты обозначаются AVC (Average Variable Costs) и рассчитывается делением постоянных затрат VC (Variable Costs) на выпуск Q (quantity).

Исходя из изложенного, графики переменных затрат и удельных переменных затрат будут выглядеть следующим образом

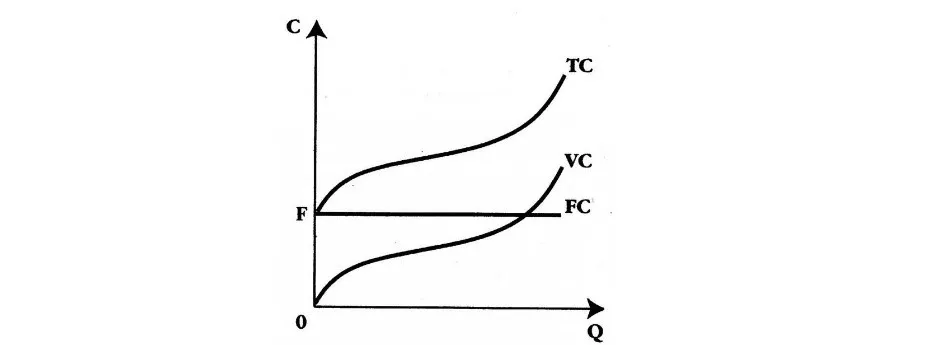

Общие издержки предприятия

Что же нам дает понимание динамики постоянных и переменных издержек в зависимости от выпуска? Ответ: понимание поведения общих издержек компании (то есть суммы постоянных и переменных затрат).

Так, если в расчете на единицу продукции постоянные издержки снижаются с ростом выпуска, а переменных – сначала снижаются, а затем растут, то и общие издержки (АС, Average Costs) будут иметь параболический вид с ростом выпуска.

Таким образом, динамика общих удельных издержек относительно повторяет динамику удельных переменных затрат, но смещена вверх с учетом удельных переменных затрат.

Это же наблюдается и в расчете на весь выпуск (TC, Total Costs).

Тогда, что нам дают эти графики? Возможность прогнозировать будущий эффект от роста объема производства.

Условно–постоянные и условно–переменные затраты

Отметим, что не все затраты строго постоянные или строго переменные.

Некоторые статьи затрат несут долевое содержание постоянных и переменных. В зависимости от преобладания того или иного вида они и обозначаются условно–постоянными или условно–переменными. Например, такими затратами являются налоги.

Пример расчета эффекта от увеличения объема выпуска

Условие 1. Пусть себестоимость продукции складывается из следующих

постоянных затрат:

Аренда помещения 150 т.р.

Оборудование 80 т.р.

Проценты к возврату 20 т.р.

Амортизация 20 т.р.

Заработная плата администрации 120 т.р.

Переменных затрат:

Сырьевые материалы 100 т.р.

Амортизация 3 т.р.

Заработная плата рабочего персонала 100 т.р.

Энергия 10 т.р.

Решено нарастить выпуск продукции с 100 ед. до 110 ед.

Рассчитаем снижение себестоимости при реализации данного решения.

Итак, во–первых, мы видим, что амортизация в нашем случае относится к условно – постоянным расходам.

Рассчитаем полную себестоимость продукции путем сложения всех затрат, получим 603 т.р. на 100 ед. ед. продукции, т.е. 6,03 т.р. на единицу товара.

Доля переменных затрат в себестоимости продукции составляет 37 %, а постоянных 73 %.

Учитывая обратную пропорциональность, доля постоянных затрат в удельной себестоимости продукции после повышения выпуска составит 73%/110%=66,36%, а переменных 33,64%.

Удельные переменные затраты составят 33,64% * 6,03 = 2,03, тто есть на весь выпуск 2,03* 110 = 223 т.р.

Таким образом, общая себестоимость на объем выпуска 110 ед. составит 223 т.р. + 440 т.р. = 663 т.р., а на единицу продукции 663 т.р./110 ед. = 6,02 р.

Мы видим снижение себестоимости на единицу продукции на 1 коп.

Как бы смешно это не казалось, но компании действительно «бьются» за такие даже минимальные снижения удельной себестоимости, т.к. при миллионных объемах выпуска итоговый показатель прироста выручки будет существенным.

Условие 2.

Далее, в процессе жизнедеятельности компании статьи затрат изменились: возникла необходимость ремонта оборудования, из–за периодических неисправностей оборудования повысились энергозатраты, при этом проценты были выплачены.

Пусть себестоимость продукции складывается из следующих

постоянных затрат:

Аренда помещения 150 т.р.

Оборудование 70 т.р.

Проценты к возврату 0 т.р.

Ремонт оборудования 50 т.р.

Амортизация 40 т.р.

Заработная плата администрации 120 т.р.

переменных затрат:

Сырьевые материалы 100 т.р.

Амортизация 3 т.р.

Заработная плата рабочего персонала 100 т.р.

Энергия 35 т.р.

Таким образом, полная себестоимость продукции составила 668 т.р., т.е. увеличилась в течении времени. Также выросла доля переменных затрат до 35,6 %.

Это соответствует графику поведения издержек.

Итак, мы рассмотрели основные теоретически аспекты постоянных и переменных издержек. В завершении отметим важность их расчета для каждой компании в целях эффективного использования имеющихся ресурсов, выявления статей затрат, требующих оптимизации, а также прогнозирования и планирования показателей эффективности в будущих периодах.

Телеграм

Телеграм